Fiscale hervormingen onder De Wever I (2025-2029): Overzicht voor bedrijven en zelfstandigen

De regering De Wever I zet in op een ambitieuze fiscale hervorming die bedrijven en zelfstandigen rechtstreeks treft. Van vennootschapsbelasting tot investeringsaftrekken en sociale bijdragen – de spelregels veranderen. Als tax experts bij Acco Accountants volgen we deze evoluties op de voet. In dit overzicht lichten we de belangrijkste maatregelen toe en bekijken we wat dit concreet betekent voor uw onderneming.

1. Vennootschapsbelasting

De DBI-aftrek wordt omgezet naar een directe DBI-vrijstelling. Dit vereenvoudigt de administratie en heft de DBI-excedenten op. De participatievoorwaarde van 10% blijft behouden, maar het Mattheus-effect wordt aangepakt door de drempel voor grote ondernemingen op te trekken naar €4 miljoen en te eisen dat de deelname als financieel vast actief in de balans wordt opgenomen. De fiscale behandeling van DBI-beveks wordt aangepast. Bij uitstap zal er een heffing van 5% worden toegepast op de meerwaarde. De verrekenbaarheid van de roerende voorheffing met de vennootschapsbelasting blijft mogelijk mits de minimale bedrijfsleidersbezoldiging wordt toegekend.

Het regime van de groepsbijdrage wordt aantrekkelijker gemaakt, waardoor zowel rechtstreekse als onrechtstreekse participaties worden toegestaan en nieuwe vennootschappen niet langer worden uitgesloten. De investeringsaftrek wordt onbeperkt overdraagbaar. Voor energie-efficiënte en milieuvriendelijke projecten worden de verhoogde tarieven geharmoniseerd op 40%.

Bepaalde fiscale voordelen en vrijstellingen verdwijnen, waaronder de fiscale vrijstelling voor sociaal passief, de vrijstelling voor meerwaarde op bedrijfsvoertuigen en het PC privé-plan. Bovendien wordt het minimumloon voor bedrijfsleiders als voorwaarde voor het verlaagd tarief in de vennootschapsbelasting opgetrokken van €45.000 naar €50.000.

Het VVPRbis-stelsel wordt geharmoniseerd met de liquidatiereserve. De wachttermijn wordt verlaagd naar 3 jaar en het tarief van de roerende voorheffing voor nieuwe aangelegde reserves wordt opgetrokken naar 6,5%.

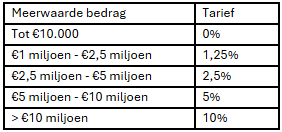

2. Meerwaardebelasting op financiële activa & crypto

Een belangrijke hervorming is de invoering van een meerwaardebelasting van 10% op gerealiseerde meerwaarde van financiële activa, inclusief crypto-activa. Er zijn echter enkele belangrijke nuances:

- Historische meerwaarde blijven vrijgesteld.

- Minderwaarden zijn aftrekbaar, maar niet overdraagbaar.

- Er is een voetvrijstelling van €10.000 voor kleine beleggers.

- Bij een aanmerkelijk belang (≥20%) geldt een vrijstelling tot €1 miljoen.

3. Hervormingen in arbeidsfiscaliteit en sociale bijdragen

Vanaf 2027 stijgen de nettolonen voor iedereen die werkt, met een sterke focus op de lonen onder de mediaan. Dit wordt gerealiseerd door een hogere belastingvrije som, een verlaging van de bijzondere bijdrage sociale zekerheid, en een versterking van de sociale werkbonus. Voor het minimumloon wordt een bruto = netto-principe geïntroduceerd.

Om flexibel werk aantrekkelijker te maken, wordt het maximumjaarinkomen voor flexi-jobs verhoogd van €12.000 naar €18.000. Ook wordt een algemene regeling voor 180 fiscaalvriendelijke overuren ingevoerd, waarbij zowel werkgevers als werknemers profiteren van een lastenverlaging. Mogelijkheid tot 360 overuren zonder inhaalrust/overloon.

Gepensioneerden die na een volledige loopbaan van 45 jaar of na de wettelijke pensioenleeftijd willen bijverdienen, worden gunstiger belast via een bevrijdende heffing van 33%.

Uiterlijk voor 31/12/2025 wordt de proefperiode opnieuw ingevoerd: het wordt voortaan mogelijk voor beide partijen om het arbeidscontract te beëindigen met een opzegtermijn van 1 week gedurende de eerste 6 maanden van het contract.

Het cheque-beleid wordt aangepast: maaltijdcheques kunnen 2 maal met 2 euro worden verhoogd waarbij de aftrekbaarheid van de werkgeverskost overeenkomstig wordt verhoogd; de bestedingsmogelijkheid wordt uitgebreid en tegelijk worden de andere cheques uitgedoofd.

De aftrekbaarheid van hybride wagens wordt behouden op 75% tot eind 2027 en dan geleidelijk dalen naar 65% in 2028 en 57,5% in 2029. De brandstofkosten van hybrides blijven 50% aftrekbaar tot eind 2027. De elektrische verbruikskosten van hybrides krijgen dezelfde aftrekbaarheid als die voor elektrische modellen.

4. Zelfstandigen

Harmonisatie en vereenvoudiging tweede pijler voor zelfstandigen. De 80%-regel wordt hervormd, de solidariteitsbijdrage is verhoogd op pensioenkapitalen boven de drempel van 150.000 euro en vanaf 2026 is het maximaal percentage van de VAPZ 8.5%.

Er wordt een nieuwe ondernemersaftrek ingevoerd voor zelfstandigen in hoofd- en bijberoep. Dit houdt in dat een eerste schijf van de winst (na aftrek van beroepskosten en fiscale verliezen) aftrekbaar is. Dit bedrag zal in 2029 verhoogd worden. Daarnaast stijgt de VAPZ-bijdrage van 8,17% naar 8,5% vanaf 2026.

Om het ondernemersklimaat verder te verbeteren, wordt het voor belastingplichtigen mogelijk om kosteloos wijzigingen aan te brengen in het KBO (Kruispuntbank van Ondernemingen) via de My Enterprise-app. Er zullen ook verscheidene administratieve procedures zoals het dagontvangstenboek en btw-registers worden geschrapt of vereenvoudigd. Herziening laattijdige betalingen sociale bijdragen.

5. Overige belangrijke wijzigingen

- Federale woonfiscaliteit: Interestaftrek voor niet-eigen woningen wordt geschrapt.

- Arbeidsrecht: Modernisering, flexibelere arbeidsduur, versoepeling regels studentenarbeid, flexi-jobs, hervorming ziektedagen, aantrekkelijker expatregime.

- Bedrijfssubsidies: Beperking en efficiëntere inzet.

- Digitaks: Invoering voor grote digitale multinationals.

- Auteursrechten: Uitbreiding fiscaal regime naar digitale beroepen.

- Pensioenleeftijd: Neutrale correctie (malus/bonus) voor vroegtijdige/latere uittreding vanaf 2026.

- UBO-wetgeving: Aanpassing om fraude efficiënter te bestrijden zonder onnodige administratieve overlast voor bedrijven.

- Werkloosheidsuitkeringen: Werknemers die vijf jaar gewerkt hebben, krijgen het recht om maximaal twee jaar werkloosheidsuitkering te ontvangen.

- Wet Lagere Kosten: Kleinere belastingen en administratieve formaliteiten afgeschaft.

- Commissie Wetboek van Inkomstenbelastingen: Oprichting om het wetboek te herschrijven en transparanter te maken.

Conclusie

De fiscale hervormingen onder De Wever I zijn verregaand en complex. Het is cruciaal voor bedrijven en zelfstandigen om zich goed te laten informeren en tijdig de nodige aanpassingen te maken.

Disclaimer: Acco Accountants volgt deze ontwikkelingen op de voet. Dit document is slechts een samenvatting en interpretatie. Raadpleeg altijd een gekwalificeerde adviseur voor specifieke vragen en advies.